令和2年分所得税年末調整における改正ポイント

例年この時期に税務署が開催している「年末調整説明会」が、今年は新型コロナウイルス感染防止のために開催されませんので、昨年までと変更となる要点について情報提供します。

なお、詳しくは高山税務署 法人課税第1部門(0577‐32‐1023)へお尋ねください。

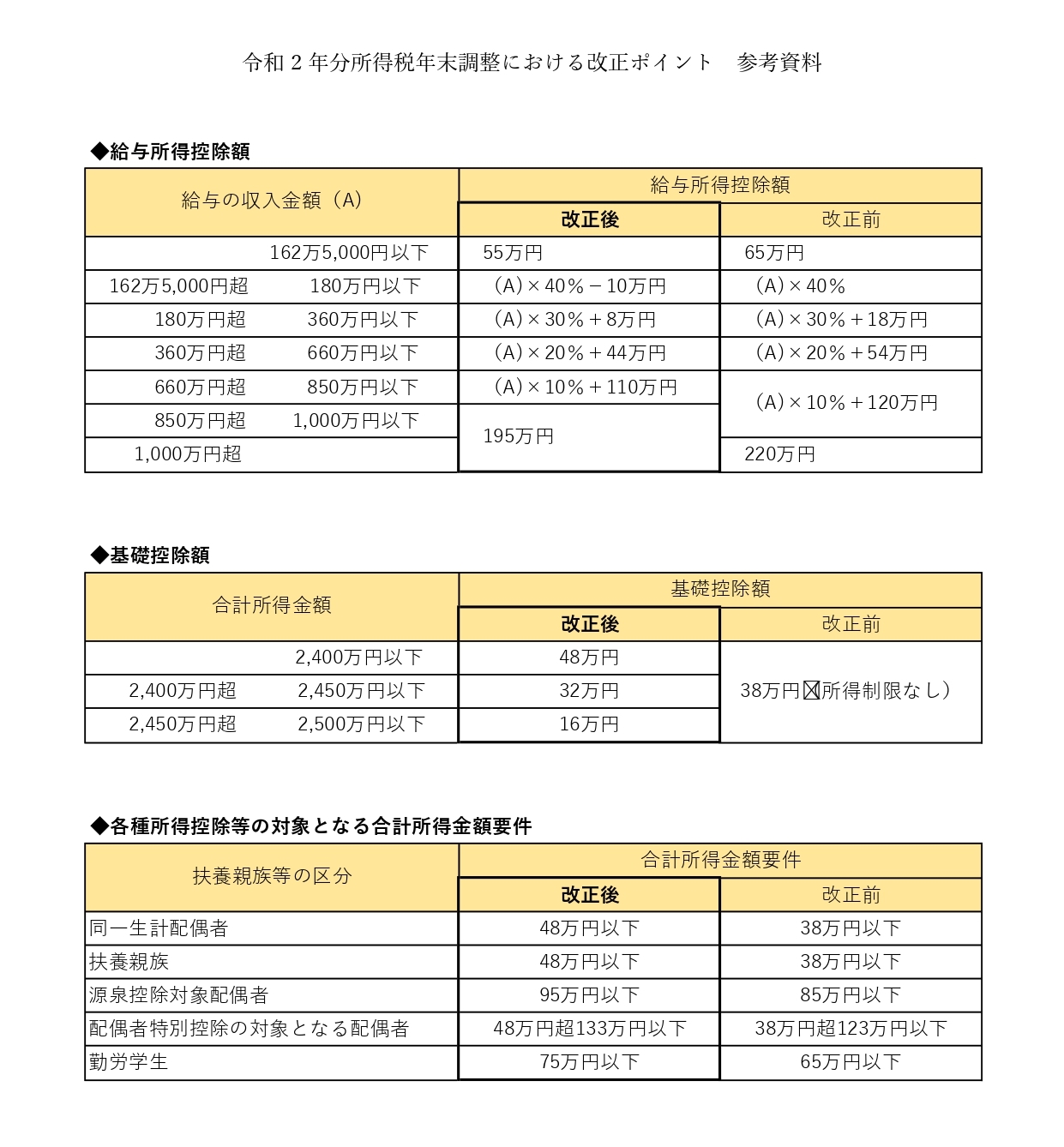

1.給与所得控除額が改正されました(別添資料参照)

給与収入850万円以下については、給与所得控除額が改正前より一律10万円減額されています。

※基礎控除が10万円増額になることから、差し引きで税額への影響はありません。

簡易給与所得表は最新のものを使用してください。

2.基礎控除額が改正されました(別添資料参照)

合計所得金額2,400万円以下では一律10万円増額になりました。

2,400万円超から基礎控除額が逓減し、2,500万円超でゼロになります。

※控除の適用を受けるには、「給与所得者の基礎控除申告書」の提出が必要です。

3.所得金額調整控除が創設されました

給与収入850万円超の子育て世帯等に税制改正の影響が生じないよう、特別障害者に該当する方、23歳未満の扶養親族を有する方、特別障害者である同一生計配偶者若しくは扶養親族を有する方については、給与収入額から850万円を控除した額の10%相当額(上限15万円)が給与所得額から控除されます。

※控除の適用を受けるには、「所得金額調整控除申告書」の提出が必要です。

4.各種所得控除等の対象となる扶養親族等の合計所得金額要件が改正されました(別添資料参照)

給与所得控除額改正に伴い、各種所得控除等の対象となる扶養親族等の合計所得金額要件がそれぞれ10万円引き上げられました。

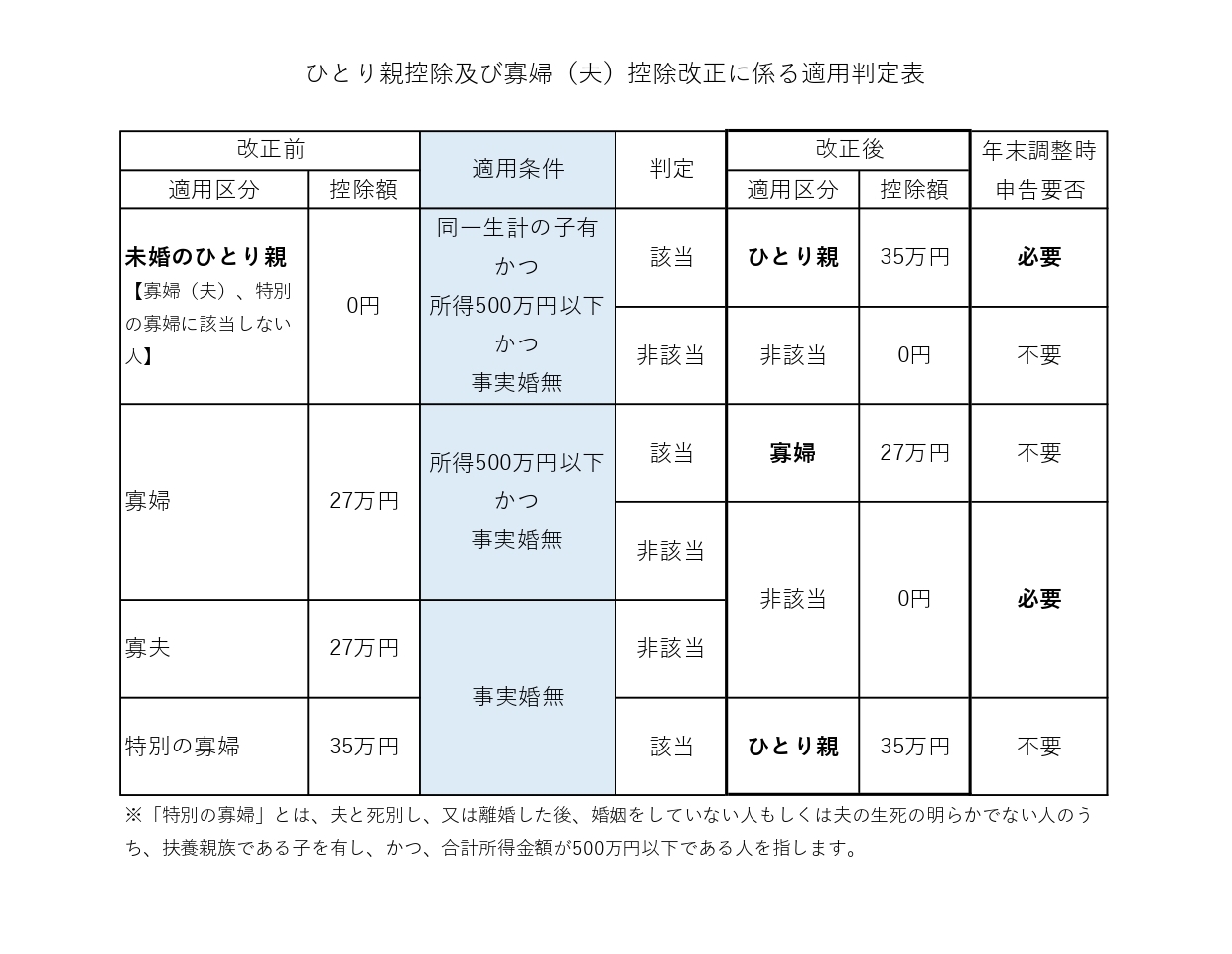

5.寡婦(寡夫)控除が見直され、新たに「ひとり親控除」が創設されました(別添資料参照)

婚姻歴の有無や性別に関わらずすべてのひとり親家庭に公平な制度を創設するとともに、ひとり親に該当しない寡婦についても見直されました。

(別添)令和2年分所得税年末調整における改正ポイント 参考資料 [PDFファイル/826KB]

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)